0551-65570570

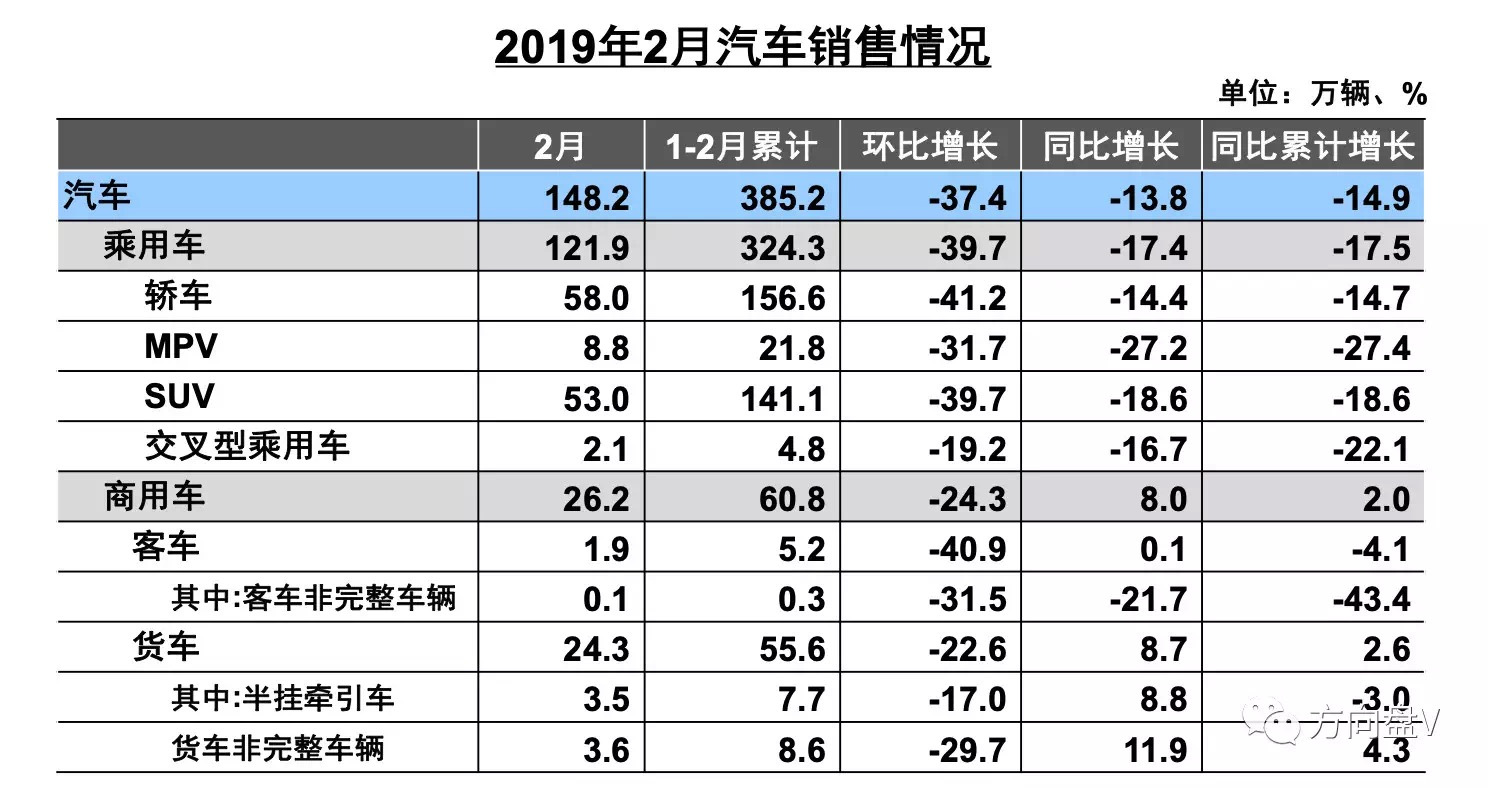

3月11日,中国汽车工业协会(以下简称中汽协)发布了2月份全国汽车销量数据。具体来看,2月汽车销量为148.2万辆,同比下降13.8%,前2个月汽车累计销量为385.2万辆,同比下降14.9%,继续延续下滑趋势。

和往年相比,今年前2个月的增速最低。中汽协分析称,2月受市场低迷和春节假期的影响,汽车产销量总体水平较低,一方面行业企业谨慎应对经济运行压力,另一方面降低生产节奏减轻终端压力。

针对车市的下滑,全国乘用车联合会分析称,目前政策预期导致的观望心态不太明显,但购车积极性不高,因此3月车市仍可能不温不火。

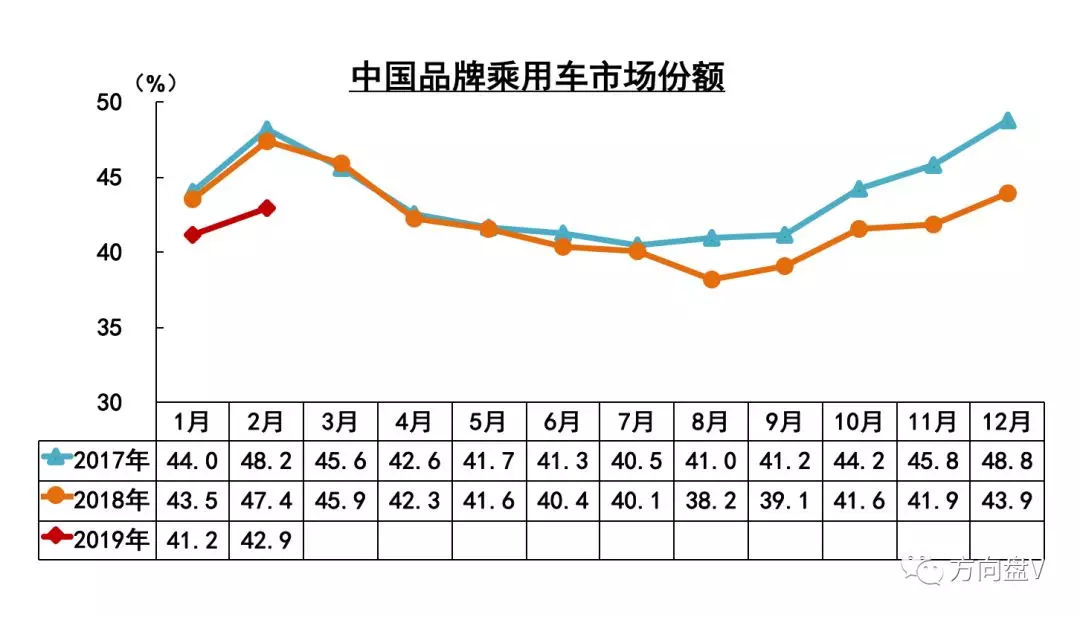

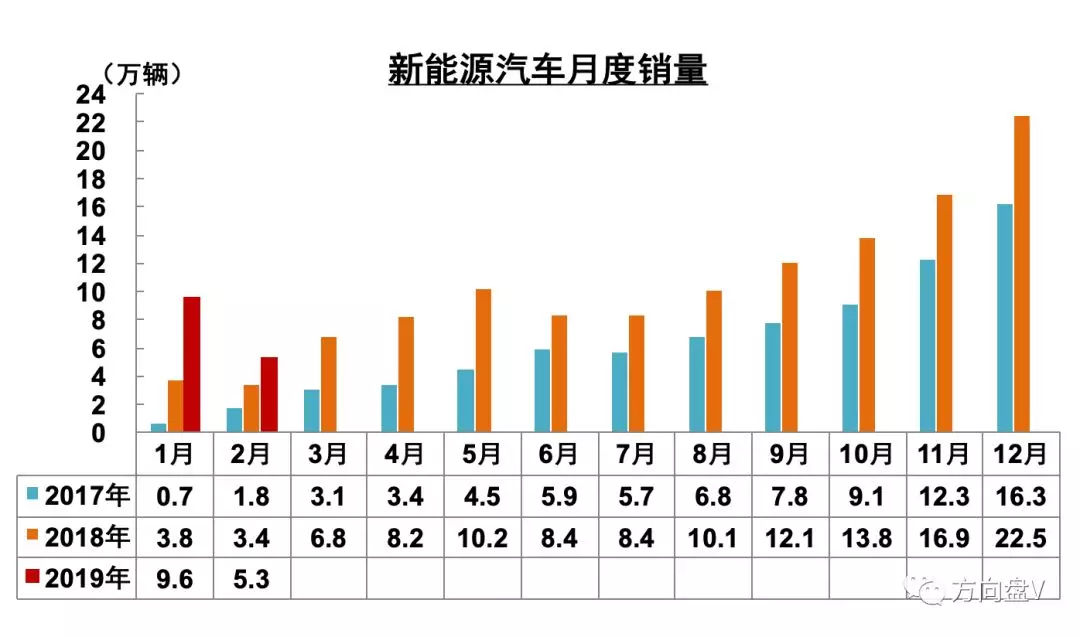

综合中汽协数据,方向君将2月中国车市的表现总结为“三重奏”:自主品牌市场份额进一步下滑,豪华车销量增长减速、新能源汽车销量进一步增长。

01

各大类车型增速分化仍较明显。数据显示,前2个月轿车销量156.63万辆,同比下降14.68%,SUV销量141.11万辆,同比下降18.64%,MPV销量21.80万辆,同比下降27.36%,交叉型乘用车销量4.78万辆,同比下降22.11%。

值得注意的是,中国品牌乘用车市场份额仍在下降,前2个月累计销量仅为135.6万辆,同比下降23.0%,市场份额为41.8%,相比去年下降3个百分点,反倒是德系和日系表现仍较强势,市场份额相比去年同期分别提升至23.2%、20%。

车市的不景气让众多车企感受到了压力,一些企业销量也出现大幅度下滑,如长安汽车下滑幅度超过20%以上。今年,在已公布销量目标的车企中,有些车企的销量目标为零增长或微增长,当然也有少数车企形势较为乐观,如丰田、本田、大众、吉利。

由于今年整体车市预期不乐观,国家期望通过鼓励消费的政策来拉动汽车市场,在年初发布了《进一步优化供给推动消费平稳增长促进形成强大国内市场的实施方案(2019 年)》(以下简称《实施方案》)。多家车企快速反应,针对“汽车下乡政策”出台了一系列的措施。

值得一提的是,在今年全国人大十三届二次会议上,对于汽车产业,政府工作报告中虽然提出的要求不多,但分量很重,其中第一项工作就是推动消费稳定增长,继续执行新能源汽车购置优惠政策。

数据显示,今年前2个月,新能源汽车销量为14.8万辆,同比增长98.9%,其中纯电动汽车销量为11.4万辆,同比增长127.9%,插电式混合动力汽车销量为3.4万辆,同比增长38.5%。可以看到,新能源汽车继续呈现强势增长趋势。

02

实际上,即便去年汽车市场出现自1990年至今以来的首次负增长,同比下滑2.8%的状况下,豪华车市场并未受到车市下行的影响,依旧保持较高的增长态势,但今年由于车市持续下滑,已对豪华车市场产生了影响。

由于车市恢复较慢,目前豪华车同比下滑2.9%,主流合资品牌同比下滑13.8%,自主品牌下滑幅度最大,同比下降27.5%。在这种状况下,有预测称,今年豪华车市场增长幅度很可能会下降,二线豪华品牌会最先受到冲击。

因此,为了保持销量增长可持续性,“以价换量”最有可能成为部分企业的市场策略。从中汽协发布的中国乘用车价格指数来看,全国乘用车市场价格指数下跌0.8%,主流车市场价格指数下跌1.2%,豪华车市场价格指数回升0.7%。

对于豪华车市场价格的回升,中汽协分析称,价格相对较高的奔驰E级本月市占率有一定程度上涨,雷克萨斯ES和奥迪A6L市占率下跌,使得整体细分市场价格指数上涨。但是,紧凑型豪华SUV和大型豪华SUV市场价格指数在下降。

去年,中国乘用车价格指数增幅情况是,整体乘用车市场价格指数呈现下降趋势,豪华车市场价格下跌趋势高于主流车市场,SUV市场价格指数下滑较轿车市场更加明显。整体来看,这种趋势今年还会延续。

豪华车处于市场价格体系的最高端,其价格的不断下探会产生一系列连锁反应,合资品牌和自主品牌都会受到较大影响,市场压力会越来越大。目前,除了吉利、长城在品牌高端化上颇有成效,其他中国品牌还尚未取得突破。